今住んでいる家が「分譲物件」であれば、新しい家を買うときには「買い替え」なければなりません。家を買い替えるということは、家の売却と購入を同時に行うということです。今回は、そんな「家の買い替え」をするときの手順や、売却タイミングについてお話します。

目次で簡単にチェックする

1.家を買い替えるタイミングはいつが最適?

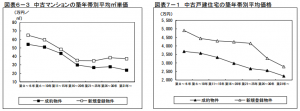

家を買い替えるときには、「築年数の節目」を意識すると最適なタイミングが分かります。特に、以下のグラフを見てもらえれば、築10年に大きな節目があることが分かると思います。この理由は「検索条件」にあります。

出典:東日本不動産流通機構

http://www.reins.or.jp/pdf/trend/rt/rt_201203.pdf

中古マンションを購入しようとしている方は、「エリア」「価格」「広さ」「築年数」の4つの要素を必ず検索して絞るといわれています。もちろん、「向き」や「階数」などの検索もしますが、この4つの要素と比較すると優先順位は低い場合が多いです。

そして、上記のグラフから分かるように「築10年以内」で検索をする方が多いのです。そのため、築10年を迎えるタイミング、または5年・10年と節目のタイミングを迎える前に家を買い替えた方が、売却金額が高くなる可能性があります。

売却金額を高くしたいのであればイエイを利用して、一括査定を行う事をおススメします。

一括査定を行えば査定額に1000万円以上の差が出ます。

戸建てやマンションの一括査定については以下からどうぞ

2.購入出来る家が決まったら。古い家の売却手順と新しい家の購入手順

つづいて、家を売却するときと購入するときの手順をお話します。

2-1家を売却するときの手順

家を売却するときの手順は以下の通りです。

- ①不動産会社に査定依頼をする

査定会社に依頼するのであれば一括査定の会社にお願いするのが一番です。

下記イエイ不動産で査定を行いましょう。

②不動産会社を選定して「媒介契約(売却を正式に依頼する契約)」を結ぶ

③売却活動をはじめる

④検討者が現れたら価格や引渡時期などの交渉をする

⑤申込・契約

⑥引渡

上記③④の売却活動期間が概ね3ヵ月程度です。物件によって期間は大きく違いますが、①~⑥全て完了するまでは半年程度かかると思っておきましょう。

2-2家を購入するときの手順

家を購入するときの手順は以下の通りです。

①エリアや予算などを決めておく

②ネット検索や不動産会社に来訪して物件をピックアップ

③新築であればモデルルーム、中古であれば実際の物件へ見学に行く

④気に入った物件があれば、価格・引渡時期の交渉

⑤銀行の仮審査をする

⑥申込・契約

⑦引渡

家を購入するまでの期間は、家を売却するとき以上に人によって異なります。気に入った物件があれば①~④までは1ヵ月かからない場合もありますし、1年探してもお気に入りの物件が見つからない場合もあるからです。

3.注意!家を買い替える時の失敗例

家を買い替えるときに注意するべきことはダブルローン」です。このダブルローンについて、失敗例を元に解説します。

3-1ダブルローンとは?

ダブルローンとは、現在の物件の住宅ローンと、新しく購入する住宅ローンをダブルで組むことです。つまり、ダブルで組んでいる期間中は、住宅ローンの支払いが2本になるということです。家を買い替える際には、このダブルローンの状況にならないように気を付けましょう。

3-2失敗例

ここで、ダブルローンの失敗例をご紹介します。

Aさんは、今住んでいるマンションOを売却して、新しいマンションNへの買い替えを考えていました。新しいマンションNは人気があったので、マンションOを売却する前でしたが、マンションNの売買契約を済ませました。

マンションNの引渡は2か月後の6月末です。Aさんは急いでマンションOの売却に着手し、実際に売却活動を始めました。しかし、思ったように売却ができず、マンションOの売却は苦戦しています。そして、結局6月末になってしまい、マンションOが売却出来ないままマンションNの引渡を迎えることになりました。

その後もマンションOの売却は苦戦したため、結果的にマンションOの売却が完了したのは11月末でした。つまり、7月~11月までの期間、AさんはマンションOとマンションNのどちらの住宅ローンも支払っていたということになります。

このような状況になれば、余計な出費が数十万円以上かかってしまうのです。そのため、今のマンションの売却と新しいマンションの売却は、なるべく時期を合わせて行いましょう。

4.資金はどのくらいあると最適?また資金が足りない場合どうすればいいの?

つづいて、家を買い替える際の「資金」についてのお話です。家を買い替える際の資金を考える時には、残債の完済と諸費用の2つを考える必要があります。

4-1残債と諸費用

まず、そもそものお話ですが、今の家の住宅ローン残債があるままだと、家の売却できません。なぜなら、金融機関が設定している「抵当権」を抹消するためには、残債を完済する必要があるからです。そのため、まずは「住宅ローン残債がいくらあるか。そして、売却予定額がいくらあるか。」を確認しましょう。

そして、次に考えるべき費用は諸費用です。家は売却するときも購入するときも、諸費用がかかります。諸費用の内訳はそれぞれ不動産会社に出してもらいましょう。

4-2シミュレーション

上記を踏まえてシミュレーションをします。仮に、以下の状況のときに必要な資金を考えてみましょう。

①今の家の残債は2,200万円残っている

②今の家の査定額が1,900万円である

③今の家の売却時の諸費用は70万円である

④新しい家は頭金300万円、諸費用140万円かかる

このときに必要な資金は、まず③④の合計金額である510万円は確定です。そして、①②を見ると、売却益を住宅ローンの返済に充てても300万円の資金が必要になります。そのため、この300万円を足して、合計810万円の資金が必要になります。

ただ、②の査定額で売却できるとは限らないので、上記で算出した810万円は「最低ライン」と思っておきましょう。

4-3ローンが残ってる場合だと買い替えない方がいいの?

住宅ローンが残っている場合でも、前項のように手元資金を充てることにより、買い替えは可能です。そのため、一概に「ローンが残るのであれば買い替えない方が良い」とはいえません。ただ、住宅ローンが残ってしまう大きな原因に「売却金額が低かった」ということがあります。

そのため、今買い替える必要がなく、さらに不動産市況が落ち込んで売却金額が下がったのであれば、時期を見直すのも選択肢の1つです。また、住宅ローンは買主に引き継ぐことはできません。

5.税金について

さいごに税金についての注意点です。家を売買するときには、「不動産取得税」と「譲渡所得税」に注意しましょう。

5-1不動産取得税

不動産取得税とは、不動産を購入したときに1度だけかかる税金です。税率や控除額については、物件によって異なるので主税局のホームページ※1をご覧ください。不動産取得税で大事なことは「金額」と「支払うタイミング」です。

「金額」については、新しく家を購入した不動産会社にヒアリングしましょう。概算を出してくれるはずです。また、「支払うタイミング」については、物件取得後6か月~1年半くらいの間に納税通知書が届きます。つまり、物件取得からかなり時間が経ってからの支払いになるので、その点は認識しておきましょう。

※1東京都主税局 不動産取得税などで確認が可能です。

5-2譲渡所得税

また、家を売却したときに譲渡所得(利益)が出れば、その譲渡所得に対して税金がかかります。譲渡所得税の税率などは、国税庁ホームページ※2を確認ください。ただし、譲渡所得税に関しては「3,000万円の特別控除」があるので、大抵の場合、譲渡所得税はかかりません。

この特別控除は、譲渡所得を3,000万円控除してくれる税制優遇です。つまり、譲渡所得が3,000万円以下であれば、譲渡所得税は0円になるということです。一般的な売買では中々3,000万円を超える利益は出ないので、譲渡所得税は0円になる場合が多いのです。

この特例を受ける詳細の条件などは、国税庁ホームページ※3を確認ください。

※3国税庁ホームページ 譲渡所得税

・長期保有と短期保有の場合があるのでそちらもチェックしましょう。

http://www.nta.go.jp/taxanswer/

※4国税庁ホームページ マイホーム売却時の特例

http://www.nta.go.jp/taxanswer/joto/3302.htm

最大6社に見積もりし、もっとも高い不動産屋を選別します。

たった60秒で査定が完了し、400万以上、得したい方は一括査定をご利用下さい。 家の査定を何処の不動産屋さんにもっていけばいいか分からない方は一括査定がおすすめです イエイ不動産の真の口コミが知りたい方の為の実際の査定の流れまとめ

イエイ不動産の真の口コミが知りたい方の為の実際の査定の流れまとめ

イエウールの一括査定の評判はしつこいと最悪?キャンセルは出来る?

イエウールの一括査定の評判はしつこいと最悪?キャンセルは出来る?